Die Kosten-Nutzen-Analyse (KNA) ist ein zentrales Instrument im Management, das es ermöglicht, verschiedene Unternehmensentscheidungen auf ihre Wirtschaftlichkeit zu prüfen. Sie wird verwendet, um zu ermitteln, ob der erwartete Nutzen einer Maßnahme die damit verbundenen Kosten übersteigt. In der Betriebswirtschaftslehre dient sie als Basis für rationale, datengestützte Entscheidungen.

Definition und Grundkonzept

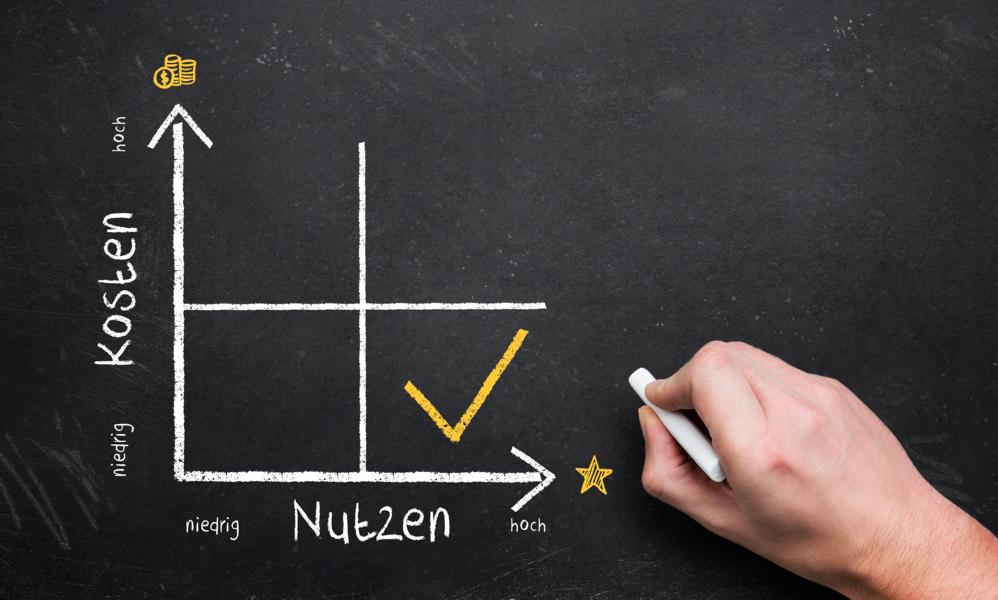

Die KNA ist ein Verfahren zur Bewertung der Wirtschaftlichkeit von Projekten, Maßnahmen und Prozessen. Dabei wird der monetär quantifizierbare Nutzen ins Verhältnis zu den anfallenden Kosten gesetzt. Ziel ist es, jene Optionen zu identifizieren, die das beste Kosten-Nutzen-Verhältnis bieten. Es handelt sich also um ein Werkzeug, das hilft, die Effizienz von Investitionen zu beurteilen und somit eine fundierte Entscheidungsgrundlage für oder gegen bestimmte Vorhaben bietet.

Ziele und Anwendungsbereiche

Die Hauptziele der KNA umfassen die Identifizierung der wirtschaftlichsten Optionen und die Priorisierung von Projekten basierend auf ihrem Beitrag zur Wertschöpfung. Anwendung findet sie in nahezu allen Bereichen eines Unternehmens: von der Beurteilung neuer Investitionsvorhaben über die Optimierung bestehender Prozesse bis hin zur strategischen Planung. In der öffentlichen Verwaltung wird sie beispielsweise eingesetzt, um die Effizienz von öffentlichen Ausgaben zu bewerten.

Grundlagen der Kosten-Nutzen-Analyse

Die KNA basiert auf wirtschaftstheoretischen Konzepten und integriert verschiedene betriebswirtschaftliche Methoden. Sie bietet einen systematischen Rahmen zur Bewertung von Alternativen unter Berücksichtigung sowohl monetärer als auch nicht-monetärer Faktoren.

Theoretische Grundlagen

Die theoretische Basis der KNA verankert sich in der Mikroökonomie, wo sie als Instrument zur Effizienzbeurteilung von Ressourcenallokation dient. Sie kombiniert Prinzipien der Opportunitätskosten, des Grenznutzens und der Investitionsrechnung. Im Kern steht die Idee, dass jede Entscheidung alternative Verwendungsmöglichkeiten für Ressourcen ausschließt. Daher ist es entscheidend, diejenige Alternative zu wählen, die den höchsten Nettonutzen verspricht.

Bewertung von Kosten und Nutzen

Bei der Bewertung von Kosten und Nutzen ist es essenziell, alle relevanten Elemente zu quantifizieren. Kosten können dabei direkt (z.B. Material- und Personalkosten) oder indirekt (z.B. Opportunitätskosten) sein. Der Nutzen wird oft in Form von Einsparungen, Effizienzsteigerungen oder Umsatzwachstum ausgedrückt. Herausfordernd wird es bei der Bewertung nicht-monetärer Vorteile, wie Kundenzufriedenheit oder Mitarbeitermotivation. Hier müssen geeignete Bewertungsmethoden gefunden werden, um diese Aspekte in monetäre Werte umzuwandeln.

Prozess der Kosten-Nutzen-Analyse

Der Prozess der KNA gliedert sich in mehrere Schritte, von der Problemdefinition bis zur Bewertung der Alternativen. Diese Struktur gewährleistet eine umfassende und systematische Analyse.

Schritt 1: Problemfeld definieren

Zu Beginn muss das zu lösende Problem klar definiert werden. Dies bildet die Grundlage für die gesamte Analyse. In diesem Schritt wird das Ziel des Projekts festgelegt, und es wird bestimmt, welche Aspekte in die Analyse einfließen sollen. Eine präzise Problemdefinition ist entscheidend, da sie den Rahmen für alle weiteren Schritte vorgibt.

Schritt 2: Alternativen feststellen

Nachdem das Problemfeld abgesteckt ist, werden mögliche Lösungswege identifiziert. Dies können verschiedene Herangehensweisen, Technologien oder Strategien sein. In diesem Stadium ist es wichtig, kreativ zu sein und eine breite Palette an Möglichkeiten zu betrachten. Die ausgewählten Alternativen sollten realistisch und umsetzbar sein und die im ersten Schritt definierten Ziele erfüllen können.

Schritt 3: Einzelziele beschreiben

In diesem Schritt werden die spezifischen Ziele jeder Alternative detailliert beschrieben. Dies umfasst quantitative Ziele wie Kostenreduktion oder Umsatzsteigerung ebenso wie qualitative Ziele wie Kundenzufriedenheit oder Markenstärkung. Eine klare Zielsetzung ist entscheidend, um später die Alternativen effektiv bewerten zu können.

Schritt 4: Beurteilungskriterien auswählen

Nun werden Kriterien festgelegt, anhand derer die Alternativen bewertet werden. Diese Kriterien sollten alle relevanten Aspekte abdecken, von finanziellen über technische bis hin zu sozialen und ökologischen Faktoren. Die Auswahl der Kriterien hängt stark von der Art des Projekts und den spezifischen Zielen ab.

Schritt 5: Bewertungsmaßstäbe festlegen

In diesem Schritt werden konkrete Maßstäbe für die Bewertung der Alternativen definiert. Diese können quantitative Messgrößen wie Kosten, Zeit oder Effizienz sein, aber auch qualitative Maßstäbe wie Nutzerfreundlichkeit oder Umweltverträglichkeit. Wichtig ist, dass die Maßstäbe für alle Alternativen anwendbar sind und eine objektive Bewertung ermöglichen.

Schritt 6: Alternativen bewerten

Abschließend werden die Alternativen anhand der festgelegten Kriterien und Maßstäbe bewertet. Dies erfolgt häufig durch die Erstellung einer Nutzwertanalyse, die eine systematische Vergleichbarkeit der Alternativen ermöglicht. Die Bewertung sollte alle direkten und indirekten Kosten und Nutzen umfassen und auch mögliche Risiken und Nebeneffekte berücksichtigen. Das Ergebnis ist eine Rangfolge der Alternativen, die aufzeigt, welche Optionen das beste Kosten-Nutzen-Verhältnis bieten.

Praktische Anwendung und Beispiele

Beispiel 1: Einführung eines neuen IT-Systems

Stellen Sie sich ein Unternehmen vor, das ein neues IT-System einführen möchte, um seine Geschäftsprozesse zu optimieren. Die KNA hilft hierbei, die Wirtschaftlichkeit des Projekts zu beurteilen. Zunächst werden die Kosten für Anschaffung, Implementierung und Wartung des Systems ermittelt. Anschließend wird der Nutzen bewertet, der sich aus Effizienzsteigerungen, Zeitersparnis und möglichen Umsatzsteigerungen ergibt. Durch die Gegenüberstellung von Kosten und Nutzen kann das Unternehmen entscheiden, ob die Investition in das neue System gerechtfertigt ist.

Beispiel 2: Entscheidung zwischen Eigenfertigung und Fremdbezug

Ein weiteres klassisches Anwendungsfeld der KNA ist die Entscheidung zwischen Eigenfertigung und Fremdbezug von Produkten oder Dienstleistungen. Dabei werden die Kosten für die interne Produktion (einschließlich Material-, Personal- und Overheadkosten) mit den Kosten eines externen Anbieters verglichen. Zusätzlich werden Faktoren wie Qualitätskontrolle, Lieferzeiten und Flexibilität in die Bewertung einbezogen. Die KNA ermöglicht es dem Unternehmen, eine fundierte Entscheidung zu treffen, die sowohl Kostenaspekte als auch strategische Überlegungen berücksichtigt.

Fazit

Die Kosten-Nutzen-Analyse (KNA) ist ein wesentliches Instrument im Management, um die Wirtschaftlichkeit verschiedener Unternehmensentscheidungen zu beurteilen. Sie dient dazu, den monetären und nicht-monetären Nutzen von Projekten, Maßnahmen und Prozessen im Verhältnis zu ihren Kosten zu bewerten, um die effizienteste Option zu identifizieren. Die KNA basiert auf wirtschaftstheoretischen Prinzipien wie Opportunitätskosten und Grenznutzen und beinhaltet eine systematische Vorgehensweise in mehreren Schritten, von der Problemdefinition bis zur Bewertung der Alternativen. Sie wird in einer Vielzahl von Unternehmensbereichen sowie in der öffentlichen Verwaltung angewendet, um rationale und datengestützte Entscheidungen zu treffen. Praktische Beispiele für die Anwendung der KNA sind die Bewertung der Einführung neuer IT-Systeme oder die Entscheidung zwischen Eigenfertigung und Fremdbezug. Die Herausforderung liegt oft in der Quantifizierung nicht-monetärer Vorteile wie Kundenzufriedenheit oder Mitarbeitermotivation.